ここでは、年金額など、現状の条件のまま、

- 年金の支給開始が70歳に引き上げられる

- 国民年金の保険料の支払いが65歳まで続く

と、どのように家計状況が変わってくるかをシミュレーションによって比較しました。モデルケースは、夫が40歳の会社員、妻が38歳のパート主婦のケースです。

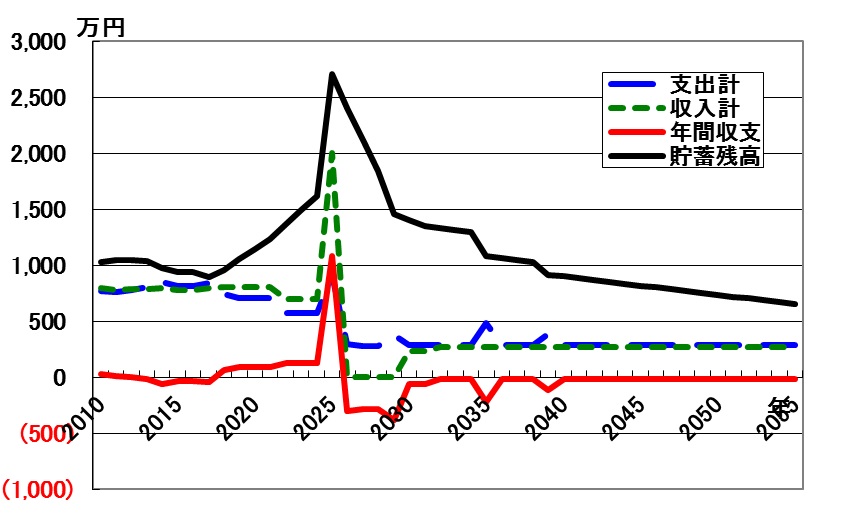

<現状>

国民年金の保険料払込みは60歳までです。年金の支給開始年齢は65歳です。60歳で定年退職後は仕事をしません。

現状では、定年退職後は「再就職をしない」という選択をしても、老後に家計が破綻する心配はありません。贅沢さえしなければ、60歳でリタイアすることも十分に可能です。

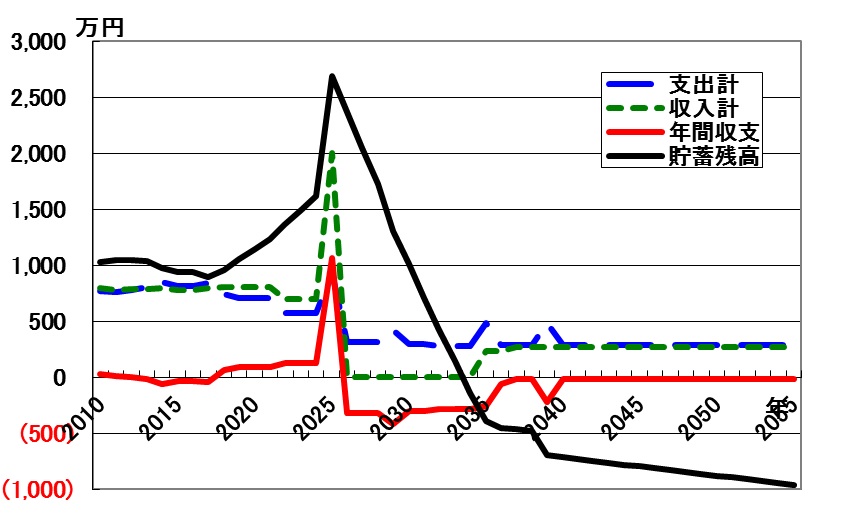

<改正後>

国民年金の保険料払込みは65歳までです。年金の支給開始年齢は70歳です。60歳で定年退職後は仕事をしません。

退職後に貯蓄残高がマイナスとなっています。貯蓄が底をつき、家計が破綻することを意味します。改正後には、かなり収入の多い人やもともと十分な資産を持っている人以外は、60歳でリタイアという選択はできないと考えられます。

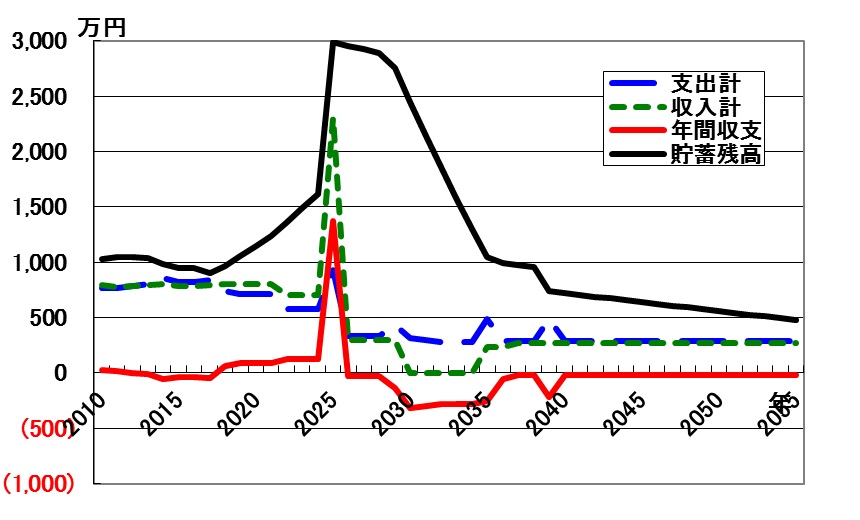

<対策>

国民年金の保険料払込みは65歳までです。年金の支給開始年齢は70歳です。60歳で定年退職後に、再就職で仕事をします。収入は半分に下がるものの、厚生年金に加入します。

60歳から65歳までの間、再就職で仕事を続けると、その後は貯蓄がマイナスとはならず、長生きをしても家計が破綻する心配は少ないと言えるでしょう。5年間の収入が増えるということも改善に寄与していますが、厚生年金に加入しているという点も大いに影響しています。

- 年金の支給開始が70歳に引き上げられる

- 国民年金の保険料の支払いが65歳まで続く

という年金制度の改正が行われると、好むと好まざるとにかかわらず、65歳までは仕事を続けざるを得なくなります。場合によっては70歳まで働く必要がある人も出てくることでしょう。

今の時代、60代の方々は元気で活動的です。これからの60代はますます若々しくなるかもしれません。それに伴って、仕事を続けることが一般的になり、リタイヤは70歳近くになってからが〝普通〟になるかもしれません。ちょっと嬉しいような、悲しいような気がしなくもありません。