ここではNISAの仕組みの詳細は避けますが、一言で言えば、値上がり益と配当・分配金に税金がかからない制度です。

NISAの専用口座では、年間に100万円まで株式や株式投資信託などを購入することができます。購入したものの配当や分配金は、5年間は税金がかかりません。また、5年以内に売却した場合、値上がり益にも税金がかかりません。

今年から値上がり益や配当・分配金に対しる税金が20%に上がりましたので、非課税というメリットは大きなものとなります。

購入できるのは、来年から平成35年までの10年間の予定です。

NISAの口座で保有できるのは、5年間だけとなっています。売却をせずに5年間が経過してしまったら、一般口座に移すことになります。

その際に値下りしていたら、その時点の価格が買値となり、将来値上がりした際に、余計に税金がかかりますので、注意が必要です。

ただし、平成26~30年に購入したものについては、5年経過した時点で、翌年のNISA口座で引き継ぐことができます。

その分を合わせると、最初の5年に購入したものは10年間保有できるとことになります。

この点は、間違いではありませんが、〝裏ワザ〟のようなやり方を使うと、平成26年に購入したものであれば14年間、保有することができます。そのため、「最長10年間保有できる」と認識すると間違いとなります。

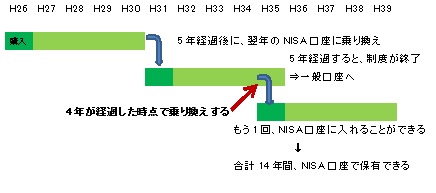

具体例で説明します。H26に、NISA口座で購入した株式等(含む投資信託)は、5年間保有できますので、H30年まで保有できます。この年の年末までに売却しなければ、翌年のNISAの100万円の枠に乗り換えることができます。

そして、また5年間保有すれば、H35まで、合計10年間保有することができます。

ところが、H35に5年間を待たずして、その年に設けられたNISA口座に乗り換えることもできます。すると、もう1回乗り換えをすることができ、そこから5年間保有することができます。

ところが、H35に5年間を待たずして、その年に設けられたNISA口座に乗り換えることもできます。すると、もう1回乗り換えをすることができ、そこから5年間保有することができます。

最終的に、H39まで14年間保有することができることになります。NISA口座は5年間となっていますが、4年が経過した段階で、保有している株式等を翌年のNISA口座に移してしまうわけです。

4年で乗り換えてしまうのは、本来想定していた方法ではありませんので、制度の案内などには全く記載されていません。

2回も乗り換えをするという手は〝裏ワザ〟とも言えますが、ともかく「最長14年」保有できることになります。

同様の手法を使えば、平成27年に購入したものは「最長13年」(3年で乗り換えます)、平成28年に購入したものは「最長12年」(2年で乗り換えます)保有することができます。

もっとも、すべてを平成35年の枠に入れようとしても、枠は100万円です。乗り換える年を変えるなど、工夫が必要になります。

NISAの口座は、5年間となっています。

4年や3年で、次のNISA口座に乗り換えることは想定外ですが、「5年を経過しないと、他の口座に移すことはできない」という規定が特になかったため、このようなことが〝できる〟ということになっています。

もっとも、NISAの評判が良ければ、平成36年以降もこの制度を存続させようという動きが出てくるでしょう。

金融庁では、この制度の手本となったイギリスのように、恒久的な制度としたい意向があります。そうなれば、何回でも乗り換えができるようになるでしょう。