⑦一般口座に移行する場合、株式等の購入価格(簿価)は、移行した時点の価格となる。

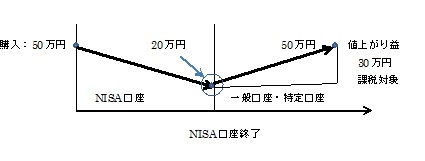

NISA口座で保有できるのは、原則5年間です。平成26~30年に購入したものについては、5年経過した時点で、翌年のNISA口座で引き継ぐことができます。その分を合わせると、最初の5年に購入したものは10年間保有できるとことになります。それでも現在の制度では、平成31~35年の口座で保有しているものは、5年間のうちに売却するか、5年後の口座終了時に、一般口座・特定口座に移ることになります。値上がり益や配当等には20.315%の税金がかかります。問題は、その株式等の購入価格です。一般口座・特定口座に移るものは、本当の購入価格ではなく、移管された時の〝時価〟が、その株式等の購入価格(簿価)となります。そして、その後に売却した際には、新しい購入価格からの値上がり分に対して税金がかかります。

例えば、右の図をご覧ください。売却することができずにNISA口座が終了となりました。一般口座または特定口座に移管された後も持ち続け、ようやく買った価格の50万円に戻り、売却しました。本来は値上がり益はありません。しかし、移管された時点の価格が20万円だったとすると、30万円が値上がり益となり、所得税がかかります。30万円×20.315%=6万945円が税金として引かれてしまうことになります。NISAは、株式等が値上がりして売却することを前提として作られた税制優遇制度です。値下りして口座終了となると、税金が少なくなるどころか、多くなる可能性があります。少なくない投資家が、「非課税制度を利用したために多く税金を取られた」ということになってしまうでしょう。

⑧売却損の損益通算ができない。

株式等は、売却損が出ると、他の株式等の売却益と、利益を相殺することができます。配当等とも相殺することができ、それによって税金を減らすことができます。他の所得とは相殺できませんが、株式と株式投資信託の中では通算ができるようになっています。ところが、NISA口座の株式等は、売却損となっても他の売却益や配当等と相殺することができません。NISA口座では、「利益がなかったもの」として非課税となりますが、「損失もなかったもの」とされてしまうためです。