前の記事では、私の信頼しているエコノミストによる、為替の見通しをご紹介しました。

それによれば、将来的には円が暴落する可能性が小さくないものの、これから今後1年ぐらいは〝円高ドル安〟が予想されるとのことでした。

もちろん、この予想が外れる可能性もありますが、この予想を前提とすれば、株式相場についてもあまり期待できそうもありません。

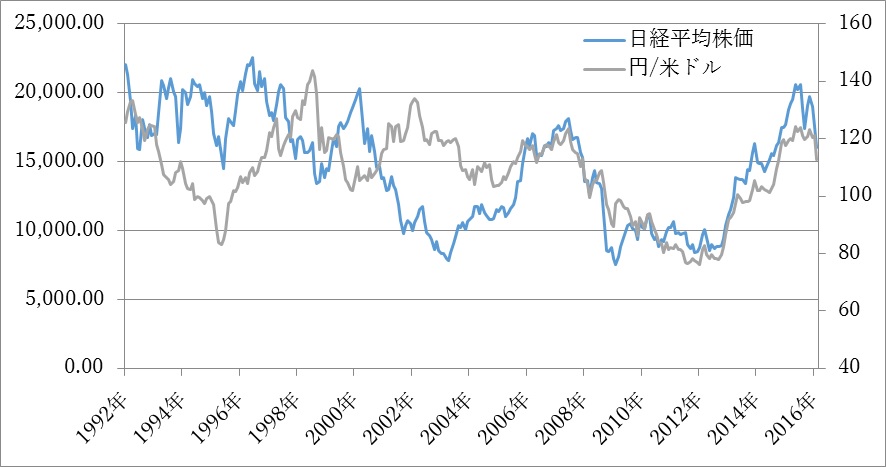

日本の株式相場は為替相場と似たような動きをする傾向があります。

右のグラフを見ると、一目瞭然です。

日本の産業構造は輸出主導型ではなくなってきており、前章でも触れたとおり、貿易収支はこの数年間は赤字となっていました。

しかし、それでも国内の景気がパッとしない中では、輸出の状況が企業業績に大きく影響します。

為替が〝円高ドル安〟に振れると企業業績にはマイナスですので、株価が下がってしまうというわけです。

ただ、株価が下がるということは、株式が〝安く買える〟ということでもあります。

最近の低金利の状況で、株式の「配当利回り」が魅力的になっています。

たとえば、債券市場での10年物国債の直近の利回りは-0.11%です。

損になるにもかかわらず高い価格で購入されるからですが、主な買い手は日本銀行です。

一般の金利はさすがにマイナスにはなっていませんが、それでも3年定期預金で0.01%です。

それに対して、東京証券取引所第一部に上場している全銘柄の配当利回りの平均は1.86%となっています。

以前は、株式は「値上がり益を得るもの」であり、タイミングよく売買することが必須でした。

しかし、今のような低金利が続く状況では株式の配当だけで十分に魅力的です。

「配当利回りが高い」ということは、値上がりしなくても十分に魅力的な運用先となっています。

さらに、「配当利回りが高い」ということは、〝企業の業績に対して株価が低い〟ということでもあり、このような時期に購入しておくと、将来的には株価の上昇が期待できます。

値上がりを期待しないで購入したものほど値上がり益が取れるという、なんだか矛盾したような結果になることも少なくないのですが、そこが株式投資の面白いところでもあります。