ロシアによるウクライナ侵攻が続いています。停戦交渉も行われていますが、なかなか合意の見通しが立ちません。どちらも、有利な形になってから合意したいと思っていますので、簡単には妥結しそうにありません。数年単位で長期化するのでは、との見方もあります。あのような悲惨な状況が何年も続くと思うとやり切れません。

「戦争は経済にマイナスの影響を与える」というのは、今では共通の認識になっています。一時的には生産増加で景気を刺激することもありますが、膨大な資金を使うにもかかわらず、何も残らないどころか、破壊をするばかりです。結局、莫大な借金を抱えて、国民に負担を強いることになります。

一方、戦争当事国ではない国にとっては、プラスに働くこともマイナスに働くこともあります。国際紛争が勃発することで株価が上がることもあれば、下がることもあります。

今回の「戦争」では、株式相場は上がったり、下がったりと不安定な動きをしています。停戦交渉が早期にまとまるのかもわからず、多くの機関投資家も判断がつかないのでしょう。ただ、ロシアが世界有数の資源国であるだけに、世界的な資源不足、そして物価上昇になることが心配されます。

景気への影響、そして株式相場の動向という面では、ロシアのウクライナ侵攻の影響よりも、アメリカの景気過熱の方が心配です。

少し、アメリカの経済状況を振り返ります。

初めて新型コロナの感染拡大が起き、ヨーロッパやアメリカでロックダウンが行われたのが2020年2月のことでした。経済は止まり、株式相場は大暴落となりました。その時に、アメリカの中央銀行にあたる連邦準備理事会(FRB)は、それまでとは比較にならないぐらいの大規模な金融緩和を行い、NY株式市場は早くも3月中に底打ちして、上昇を始めました。景気の方は、一時はロックダウンで経済活動がストップしましたが、すべての国民を対象にした一律の給付金や失業手当の拡充、事業者への補助金を相次ぎ実施して、徐々に回復に向かいました。経済成長率では、2020年は▲3.4%となったものの、翌2021年には5.7%と高い数値になりました。

発展途上国ならともかく、先進国で経済成長率が5.7%とは、かなり高い数値です。前年が異常に低かったために、その反動で高くなったという面もあります。前年に受けた給付金が消費に回ったほか、バイデン政権となり大型の財政出動が実施されました。大規模な金融緩和のおかげで金利が低くなっていたため、住宅投資も盛んになりました。コロナ禍からの復活だけでなく、それ以前と比べても経済が活況となりました。それに伴って株価も上昇を続けました。

景気の活況が続いていくと、原材料・資材不足や人手不足が起きます。特に昨年のアメリカは、コロナの感染拡大が繰り返し起こり、サプライチェーン(物資の売買&物流)が滞りました。港湾施設がストップして、何十隻ものコンテナ船がみなとの周りで待機するという事態も起こりました。経済活動の再開とともに求人も増えましたが、コロナ対策で失業手当が延長されたため、あわてて再就職をしない人も多く、人手不足に拍車をかけました。さらに、昨年は北米や豪州で小麦が不作となり、食料品の価格も上昇しました。

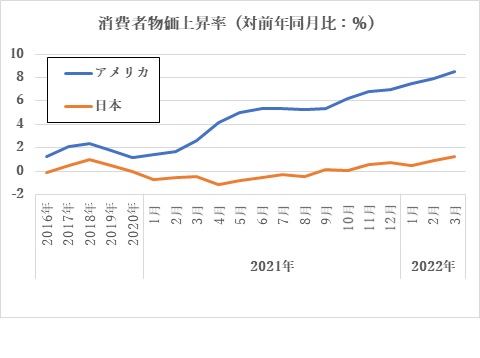

こんなことが重なったため、物価が上がりだしたにもかかわらず、連邦準備理事(FRB)は「物価は上昇しているけれども、コロナ禍の影響であり、一時的なものだ」として、金利の引上げ(インフレ対策)をしませんでした。しかし、物価の上昇はだんだんとひどくなり、今年に入ると物価の上昇率は「40年ぶり」という水準にまでになってしまいました。ようやく連邦準備理事(FRB)が金利を引き上げたのは、今年の3月に入ってからのことです。3月の消費者物価上昇率は8.5%にまで上昇しています。長らくデフレの時代が続く日本ではピンときませんが、どこを見ても、値上げばかり!という状況ではないでしょうか。すでにインフレに閉口する声が上がっています。

こんなことが重なったため、物価が上がりだしたにもかかわらず、連邦準備理事(FRB)は「物価は上昇しているけれども、コロナ禍の影響であり、一時的なものだ」として、金利の引上げ(インフレ対策)をしませんでした。しかし、物価の上昇はだんだんとひどくなり、今年に入ると物価の上昇率は「40年ぶり」という水準にまでになってしまいました。ようやく連邦準備理事(FRB)が金利を引き上げたのは、今年の3月に入ってからのことです。3月の消費者物価上昇率は8.5%にまで上昇しています。長らくデフレの時代が続く日本ではピンときませんが、どこを見ても、値上げばかり!という状況ではないでしょうか。すでにインフレに閉口する声が上がっています。

今、連邦準備理事(FRB)はかなりあわてています。次回の理事会では金利の引き上げ幅を大きくし、資金の回収も行う準備をしています。少し前まで景気の回復させることばかり気にしていたのに、今ではインフレを抑えることにしか頭にありません。

中央銀行が金融引き締めを始めても、すぐに物価の上昇が止まるわけではありません。物価上上昇は、いったん勢いがついたら、簡単には止まりません。しかも間が悪いことに、ロシアによるウクライナ侵攻が起きました。アメリカは資源が豊富ですので、ロシアからの輸入はありません。しかし、国際市況でエネルギー価格が上昇すれば、アメリカ国内でも影響を受けないはずはありません。ロシアへの経済制裁の影響はこれから現れますので、どの程度アメリカのインフレに影響するかはわかりません。

「あちらも値上げ。こちらも値上げ」で、消費者の購買意欲が減退する兆候が表れています。さらに、連邦準備理事(FRB)の金利引き上げで、企業融資や住宅ローンの金利が急に上昇しています。まだ好景気が続いてはいますが、景気が腰折れする気配が出てきています。

- 物価上昇で消費が減退する

- 金融引き締め策で金利が上昇し、投資がしにくくなる。

この2つが揃えば、景気は下り坂に向かいます。経済学の教科書に出てくるような、景気後退の見本です。株式相場では、

- 企業の業績悪化で株価の上昇期待が薄れる

- 金利上昇で、資金が株式から債券や預貯金に移る

という2つの作用で株価は低迷することになります。

もちろん、この流れになると決まったわけではありません。早めにインフレが収まり、好景気が続く可能性もあります。ただ、嫌な気配がいくつも現れています。特に「40年ぶりのインフレ」というのは小さなことではないでしょう。第二次石油ショック以来ということです。アメリカが景気後退に入るとしたら、今年の後半ぐらいからになるでしょうか。株価はそれを先取りして動くようになります。

日本では、これほどのインフレにはなっていません。最近は食品などで値上げを目にするようになりましたが、消費者物価上昇率は直近で1.3%です。ただ、日本の場合は為替が「円安ドル高」に大きく動いているという要因もあります。この影響はこれから現れてくるはずです。日本の中央銀行(日本銀行)は、依然として金融緩和を続けると言っています。現在の景気も過熱しているほどではありません。ただし、株式相場については、アメリカの株式相場の動きに左右されるでしょう。

2022.4.19記