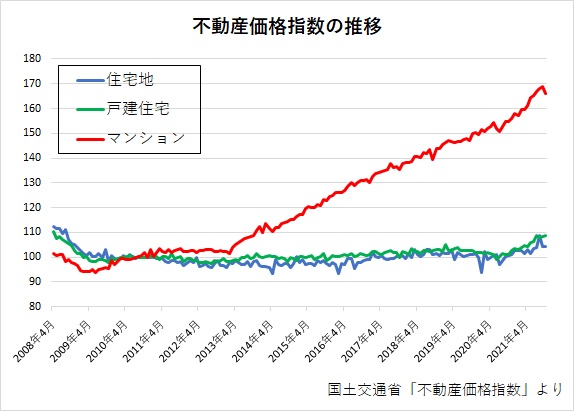

新築マンションの販売価格が上昇しています。

コロナ禍で、リモートワークが広がり、戸建てや地方への移住が注目されています。確かに、この1年ぐらいは戸建ての人気も回復しています。しかし、それでも都心マンションの人気は衰えていません。というより、さらに過熱していて、新築マンションの販売価格の上昇が続いています。

コロナ禍で、リモートワークが広がり、戸建てや地方への移住が注目されています。確かに、この1年ぐらいは戸建ての人気も回復しています。しかし、それでも都心マンションの人気は衰えていません。というより、さらに過熱していて、新築マンションの販売価格の上昇が続いています。

ある調査によると、最近の新築マンションの販売価格の平均は6,000万円を超えてきました。近畿圏でも4,500万円程度まで上昇しています。かつてのバブル期並みの水準です。

マンションが飛ぶように売れて、販売価格が上昇している。。。のではないのです。マンションの販売戸数や契約戸数はそれほど増えているわけではないのです。全体としては販売が過熱しているわけではないのに、〝価格〟だけが上昇しています。

原材料費や人件費が上昇し、建築価格が上昇している、という要因があります。コロナの感染拡大で世界的に物流に支障が生じており、建築資材の輸入に支障が出ています。若年人口の減少は3K職場の敬遠で、建設業界の人手不足は恒常的になっています。そのため、建築価格は上昇傾向にあります。

建築価格の上昇は、販売価格の上昇につながります。ただし、要因は供給側だけにあるのではありません。むしろ、購入者側の要因があります。住宅を購入する人が、「高い物件」を求めているのです。より高い物件を求める人が増えており、全体の取引量は横ばいでも、価格だけが上昇しているのです。といっても、好景気で収入が増えているというわけではありません。平均所得は、この十数年、いやもっと前からほとんど上昇していません。むしろ、若干下がっているぐらいです。

では、高い物件が求められている要因とは何でしょうか。見ていきましょう。

- 共稼ぎの増加

女性の働き方が変化しており、結婚や出産でも退職しないで働き続ける夫婦が増えてきました。かつては子どもを持つ女性の働き方と言えば、パートが多かったのですが、正社員として働き、男性並みの収入を得る女子は少なくありません。

年収500万円の正社員の夫と、年収100万円のパート勤務の妻の世帯年収は600万円です。それに対して、夫婦ともに年収450万円の共稼ぎであれば、世帯年収は900万円になります。それぞれの年収は大きくなくても、夫婦2人がともに同程度の年収であれば、世帯での年収は〝2倍〟になるわけです。

2人がともに正社員という夫婦が珍しくなくなった今では、それぞれは平均的な収入でも、比較的高い物件に手が出るようになります。されに、夫婦2人とも年収が高い仕事をしている夫婦であれば、余裕をもって高い物件を購入でき、時間の節約のために都心近くの物件を選ぶことになります。このような夫婦は「パワーカップル」と言われており、高額物件の購入の中心になっています。

- 親からの援助が加算される

今の時代、資産保有者の多くは高齢者です。住宅購入を検討している30代、40代よりもその親世代の方が資産を保有しています。余裕のある親としては、子どもの住宅購入を援助したいと考えるのは自然でしょう。最近は、子どもの住宅購入に対して資金援助をする親が本当に多くなっています。中には「買ってあげる」に近いぐらいの援助をする人もいます。

それを受けてか、住宅購入のためなら、贈与税が非課税となる制度が設けられています。通常は贈与税の非課税枠は年間110万円で、それを超えるとたとえ親子の間の贈与でも贈与税がかかります。ただ、住宅購入のための資金であれば、一定額までは特別に非課税となる枠を設けています。その枠の金額はたびたび変更されていますが、昨年(2021年)は、新築住宅の購入の場合で1,000万円です。省エネ住宅や耐震住宅、バリアフリー住宅の購入であれば、さらに500万円大きくなり、1,500万円までが非課税でした。今年(2022年)は非課税枠が縮小され、原則は500万円、省エネ住宅や耐震住宅、バリアフリー住宅の購入で1,000万円となります。

もちろん、誰もがこれだけの金額を親からもらえるわけではありませんが、住宅購入のための特別な非課税枠があれば、援助してあげようという親も増えるわけです。親から援助を受けられるとなれば、予算をアップして高い物件に手を出す購入者も多くなります。

- 低金利で返済の負担が小さくなった

もっとも大きな要因が〝低金利〟です。低金利のおかげで、住宅ローンの負担がかなり小さくなっているのです。具体例で見てみましょう。

(例)世帯年収900万円の夫婦が、35年ローンでマイホームを購入します。返済負担率(年収に占める返済額の割合)を、無理なく返済できる25%にすると、年間の返済額は225万円になります。頭金を1割とすると、購入できる物件価格の上限は、住宅ローンの金利によって、下記のようになります。

- 金利5.5%(バブル期の固定金利)の場合:住宅ローンの金額は3,490万円。

物件価格は3,877万円。

ボーナス返済を30万円とすると、毎月の返済額は13.75万円。

- 金利1.0%(最近の固定金利)の場合:住宅ローンの金額は6,640万円。

物件価格は7,377万円。

同じ程度の負担で、バブル期に比べて倍近い物件が購入できるわけです。

いずれも、返済負担額を年額225万円としています。ボーナス返済を30万円とすると毎月の返済額は13.75万円、ボーナス返済を50万円とすると毎月の返済額は10.42万円です。余裕をもって返済できる水準です。年収450万円の人でも、夫婦共働きであれば7,000円万円の物件がそれほどの負担ではなく購入できるわけで、高い物件を購入しようという人が増えるわけです。

ただ、これだけなら「高い物件も購入できるようになった」というだけで、わざわざ高い物件を選ぶ必要はありません。これだけではない、高い物件を選びたくなる要因があるのです。

2022.2.13記